集微网消息,从全球电力电子被动元器件格局来看,竞争的厂商较多,大多分布在在日本、韩国、中国台湾、美国和中国大陆五个国家或地区。其中,日韩台美的厂商起步早,具有一定的技术优势和规模优势,形成了以松下、TDK、尼吉康、村田、国巨、威世等为代表的大型企业。

在国内政策、资金、人才、市场等多方面因素的作用下,中国大陆已涌现了法拉电子、可立克、京泉华、伊戈尔、鹰峰电子等一批企业,逐步在各细致划分领域占据了主体地位并陆续登陆A股市场,鹰峰电子近期也开启A股IPO之路,通过招股书,其近年来的经营情况也得以被投资者所了解。

招股书显示,鹰峰电子是电力电子被动元器件国内领军企业之一,从事电容、电感、母排、电阻等被动元器件产品的研发、生产和销售,主要使用在于新能源汽车、风电光伏、工业自动化等电力电子领域。

2004年鹰峰电子开始电感产品的研发、生产和销售,2007年拓展母排产品线年基于电力电子被动器件领域的技术和工艺积累,鹰峰电子成功实现电容产品的量产,加强完善产品布局。

在2020年之前,鹰峰电子的产品主要使用在于风电光伏、工业自动化领域。2020年鹰峰电子来源于这两大应用领域的收入占比为86.23%。

报告期内,鹰峰电子主要经营业务收入分别是47,713.45万元、86,582.42万元和145,452.54万元,增长迅速,2020年至2022年的年复合增长率达74.6%。

主营业务收入快速地增长的主要驱动因素,得益于鹰峰电子的及时转型。据招股书,2021年开始,根据下游市场情况,鹰峰电子将经营重心向新能源汽车领域倾斜。目前,鹰峰电子在新能源汽车领域,基本的产品包括车规级薄膜电容、车规级升压电感、车规级母排等。

因此,鹰峰电子在新能源汽车行业的收入规模从2020年的4,907.34万元暴增至2021年的32,261.56万元,随后2022年持续增长至92,653.8万元,该业务近三年的复合增长率达334.52%,占主营业务收入的比例分别为10.29%、37.26%和63.7%。

随着收入快速增长,鹰峰电子主营业务毛利额也随之攀升。报告期内对应的毛利分别为11,347.56万元、15,927.31万元和29,702.72万元,年复合增长率达到61.79%。

报告期内,鹰峰电子主营业务毛利额的构成情况发生了较大变化,鹰峰电子抓住新能源汽车市场快速发展为车规级被动元器件带来的巨大发展机遇,来源于新能源汽车领域的收入快速增长,新能源汽车产品毛利额占比从-0.1%增长至60.29%,已成为该公司利润的主要来源。

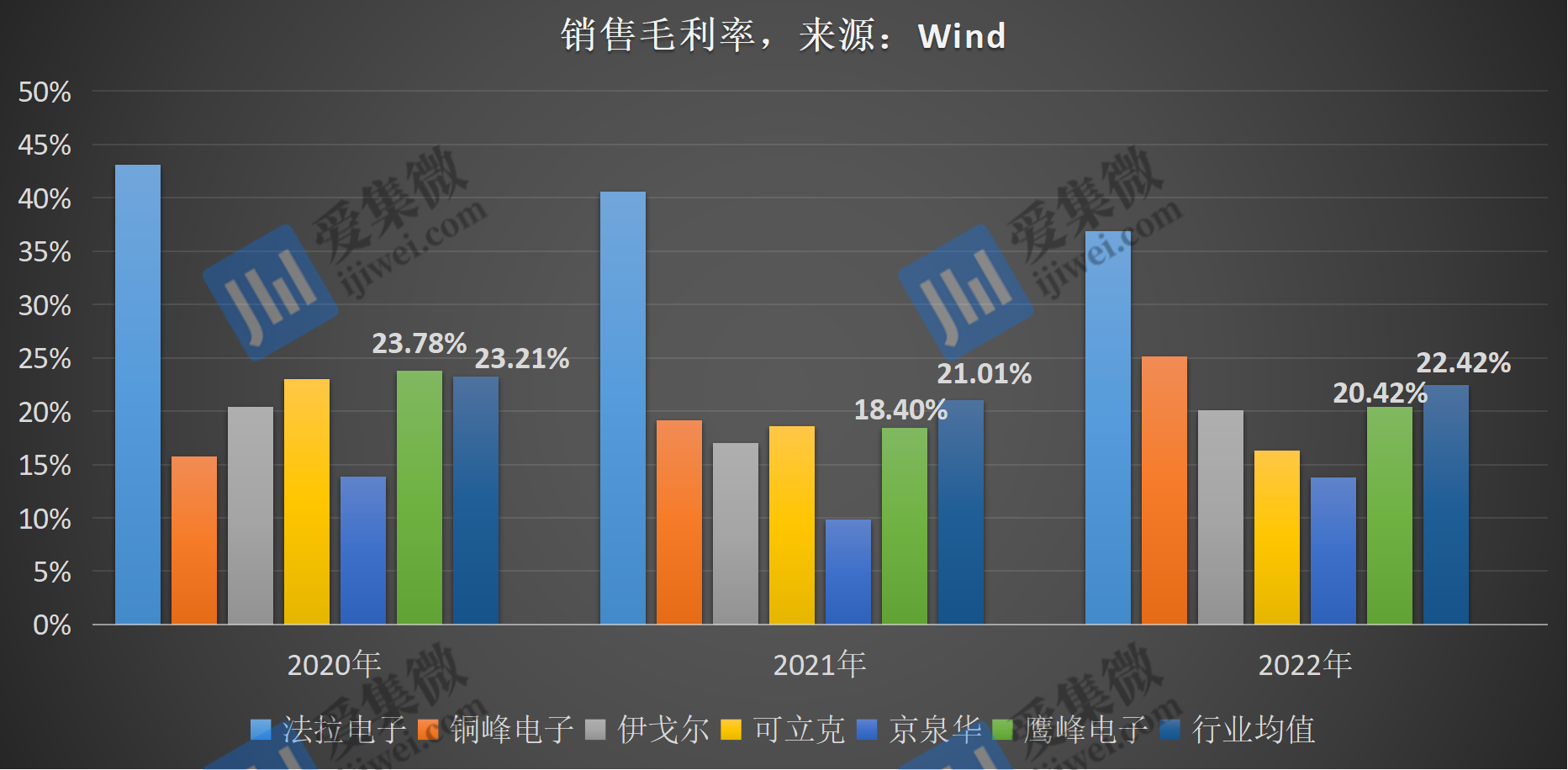

毛利率方面,报告期内,鹰峰电子主营业务毛利率分别为23.78%、18.4%和20.42%,毛利率波动较大。

其中,2021年毛利率较2020年下降超5个百分点。从其经营情况来看,2021年鹰峰电子产品结构转型,新能源汽车产品收入占比由10.29%增加至37.26%,虽然该类产品的毛利率由-0.23%大幅提升至13.86%,但绝对水平相对其他产品依旧较低,拉低了主营业务毛利率。

得益于新能源汽车产品产销量大幅增长,生产规模效应凸显,同时鹰峰电子进行产品设计、生产工艺优化,使得新能源汽车产品的毛利率由2021年的13.86%提升至19.33%,而该类产品收入占比继续增长至63.7%,其毛利率增长提高了整体毛利率水平,2022年毛利率有所回升。

对比来看,报告期内鹰峰电子主营业务毛利率分别为23.78%、18.4%和20.42%,同行可比公司的毛利率均值分别为23.21%、21.01%、22.42%,略低于行业均值。

具体来看,法拉电子专注于薄膜电容产品,其在该领域的量产时间长、产销规模大,下游覆盖了消费电子、汽车电子等多个领域,与鹰峰电子业务和应用领域基本一致,法拉电子毛利率相对鹰峰电子较高。而其他竞对毛利率表现基本与鹰峰电子相当,京泉华的产品有磁性元器件等,因此其整体毛利率较低。

据披露,目前鹰峰电子在纯电动汽车、插电式混合动力汽车和增程式电动汽车等主流技术路线均有成功量产项目或定点项目经验,成功配套比亚迪DM-i系列插电式混合动力汽车以及纯电车、沃尔沃XC系列插电式混合动力汽车、广汽埃安系列纯电动汽车、长城哈弗系列插电式混合动力汽车、小鹏新车型纯电动汽车等多款车型。

不过,从前五大客户来看,报告期内鹰峰电子来自于比亚迪的销售额占主要经营业务收入的比例较高,分别为5.15%(第五大客户)、24.89%(第一大客户)、43.11%(第一大客户),新能源汽车业务的增长基本靠比亚迪一家车企推动。

考虑到国内新能源汽车行业的市场集中度情况,鹰峰电子预计短期内来源于核心客户的收入占比将维持在较高水平。

在招股书中,鹰峰电子强调,紧紧把握汽车电动化等产业需求爆发的产业机遇,强化大客户营销战略,提高市场占有率,致力于成为全球领先的电力电子解决方案供应商。但实际上,作为国内头部车企的供应商,其成熟产品后期会被车企压缩毛利率空间;而开发的新品前期投入较大,且一旦达不到要求,相应的订单份额将会被“友商”瓜分。

因此,如果未来主要客户发生大范围的订单转移或其经营状况发生重大不利变化,或者鹰峰电子新客户的开拓不及预期,其生产经营和持续盈利能力将受到不利影响。

此外,目前新能源汽车业务产品毛利率提升了鹰峰电子的整体毛利率,但随着新能源汽车行业竞争加剧,新能源汽车价格战激烈,上游供应商价格受“年降”影响,其整体毛利率提升将承压。

集微网消息 9月13日,证监会披露了关于同意厦门思泰克智能科技股份有限公司(简称:思泰克)首次公开发行股票注册的批复,同意思泰克创业板IPO注册申请。

思泰克致力于以机器视觉技术和产品为核心,提升制造业自动化、智能化、信息化水平。公司的主营业务是机器视觉检测设备的研发、生产、销售及增值服务,是一家具备自主研发和创新能力的国家高新技术企业。公司的主要产品包括 3D 锡膏印刷检测设备(3D Solder Paste Inspection,简称 3D SPI)及3D 自动光学检测设备(3D Automatic Optic Inspection,简称 3D AOI),主要应用于各类 PCB(Printed Circuit Board 的简称,即印制电路板)的 SMT(Surface Mounted Technology 的简称,即表面贴装技术)生产线中的品质检测环节,终端产品领域覆盖广泛,包括消费电子、汽车电子、锂电池、半导体、通信设备等行业应用领域。

SMT 技术是将 SMC(Surface Mount Component 的简称,即贴片元件)粘贴到 PCB(Printed Circuit Board 的简称,即印制电路板)上的新一代电子科技类产品装配技术,随着电子信息产业的迅速发展,SMT 技术已经成为电子组装技术中的重要组成部分,亦是目前电子组装行业里最流行的一种技术和工艺。

SMT 技术利用工具在表面贴装印制板的焊盘上涂上粘贴剂或焊膏印,然后再将 SMC 的引脚贴于焊盘上,最后采取回流焊等方式进行焊接,从而形成导通回路,实现电气连接。SMT 技术具有组装密度高、体积小,贴片元器件可靠性强,电路高频性高、成本低的特点,因而适用于高密度、高集成化的微器件焊接组装工艺,于各类电子设备的制造中广泛运用。

SMT 生产线的主要工艺流程分为印刷、贴片、焊接等环节,随着电子元器件微型化及 SMT 组件高密度组装的发展趋势,上述每道工艺中产生的缺陷亦趋于多元化、复杂化,相关检测设备面临着快速定位、精准识别、多种类缺陷检测覆盖等技术难点,故高品质检测设备的设计、研发及制造一直存在较大的难度。高品质的检测设备可以尽可能地避免成品 PCB 的不合格,相应地降低维修成本并提高产品良品率,同时通过检测情况对生产的基本工艺进行不断改良及完善,实现更优的生产过程控制。

随着终端电子产品制造商对产品质量把控的不断提升,在 SMT 生产线过程中对各个生产环节半成品或成品的高质量检测变得愈发不可或缺。在 SMT 生产线D SPI 检测设备应用于锡膏印刷工艺之后,3D AOI 检测设备应用于贴片工艺及回流焊工艺之后,分别检测前序工艺品质,并根据检测结果及时调整工艺参数。

目前,思泰克3D SPI 产品能够与境外知名品牌展开竞争,逐步实现进口替代。同时,公司掌握了 3D AOI 产品的核心技术,具有 3D AOI 产品设计、研发及制造能力,提升了公司产品于 SMT 生产线上的检测覆盖率,满足客户检测需求。目前公司直销及终端客户包括富士康、海康威视、弘信电子、大华股份、臻鼎科技、立讯精密、德赛电池、欣旺达、珠海紫翔、VIVO 等行业知名企业或其代工厂商。

集微网消息,9月14日,盛科通信在上海证券交易所科创板上市,发行价格42.66元/股。截至发稿前,盛科通信股票大涨49.84%,报63.92元/股,总市值262.07亿元。

资料显示,盛科通信为国内领先的以太网交换芯片设计企业,主要经营业务为以太网交换芯片及配套产品的研发、设计和销售。以太网交换芯片是构建企业网络、运营商网络、数据中心网络和工业网络的核心平台型芯片。经过十余年的技术积累,公司现已形成丰富的以太网交换芯片产品序列,多款产品获得中国电子学会“国际先进、部分国际领先”科技成果鉴定。

业绩方面,2020年至2022年,盛科通信实现营收分别为2.64亿元、4.59亿元、7.68亿元;归属于母公司所有者的净利润分别为-958.31万元、-345.65万元、-2942.07万元。

公司预计2023年1-6月营业收入为6.1亿元至6.4亿元,同比增长73.4%至81.92%;公司预计2023年1-6月归属于母公司所有者的净利润为2800万元至3200万元,同比增长138.49%至172.57%。

据悉,盛科通信产品覆盖从接入层到核心层的以太网交换产品,为我国数字化网络建设提供了丰富的芯片解决方案。公司在国内具备先发优势和市场引领地位,打破了国际巨头长期垄断的格局,为我国数字化网络建设提供了坚实的芯片保障。根据灼识咨询数据,以 2020 年销售额口径计算,公司在中国商用以太网交换芯片市场的境内厂商中排名第一。

基于规模化市场应用的反馈、对产业链的理解和影响以及行业标准组织的深度参与,盛科通信芯片产品完成数次迭代,现已形成高性能交换架构、高性能端口设计、多特性流水线 项核心技术,构建了具备自主知识产权、具备国内领先地位、符合本土化需求的核心技术能力,建立了完善的设计、工艺、测试平台。

凭借高性能、灵活性、高安全、可视化的产品优势,盛科通信与国内主流网络设备商和信息技术厂商建立了长期稳定的合作伙伴关系。公司自主研发的以太网交换芯片已进入国内主流网络设备商的供应链,以公司芯片为核心生产的以太网交换设备已在国内主要运营商以及金融、政府、交通、能源等各大行业网络实现规模现网应用。

集微网消息,近日,倍特基金完成对成都翌创微电子有限公司(以下简称“翌创微电子”)数千万元的A轮投资。

翌创微电子成立于2021年,主要从事自主可控的高性能SoC芯片的研发及产业化,该公司由一批具有国内外先进半导体和智能硬件企业工作经历的人员组成,具备自主可控的高性能SOC芯片和智能设备的开发能力。

据悉,翌创微电子的产品覆盖高端MCU、MPU、AFE、PLC、以及车载域控制器SoC芯片等,主要使用在场景包括光伏新能源、储能系统、高端工业控制、汽车安全、汽车底盘及ADAS系统、多合一总成等市场。

翌创微电子官网消息显示,该公司IP自研率已超过95%,硕士及以上学历占比约80%。

集微网消息,9月13日,三孚新科发布公告称,广州三孚新材料科技股份有限公司拟以不超过人民币10,019.7万元购买江西博泉化学有限公司40.0788%的股权。

公告显示,三孚新科目前持有江西博泉10.9212%的股权,基于三孚新科战略规划和业务发展的需要,为了进一步丰富三孚新科电子化学品板块的产品品类,继续深入拓宽三孚新科PCB电子化学品产品种类,三孚新科于2023年4月24日召开了第三届董事会第四十八次会议,审议通过了《关于签订投资框架协议的议案》,同意三孚新科拟以不超过人民币10,019.70万元购买舒平、李洪斌、广州市博盛鑫投资合伙企业(有限合伙)、吉安博略企业管理中心(有限合伙)、广州创钰投资管理有限公司持有的江西博泉40.0788%的股权,并就上述事项签订《投资框架协议》。

三孚新科于2023年9月12日审议通过了《关于购买江西博泉化学有限公司股权的议案》,经审计、评估,目标公司整体估值为25,000万元人民币,董事会同意三孚新科就上述事项与江西博泉上述股东签订《广州三孚新材料科技股份有限公司与舒平、李洪斌、广州市博盛鑫投资合伙企业(有限合伙)、广州创钰投资管理有限公司、吉安博略企业管理中心(有限合伙)关于江西博泉化学有限公司之股权转让协议》。

截至2023年4月,江西博泉单体口径报表股东权益账面值为人民币5,904.96万元。本次交易价格对所有者权益账面值溢价率为423.37%。

三孚新科表示,江西博泉是国内知名的PCB专用化学品供应商,主要是做PCB专用化学品的研发、生产和销售,专注应用于脉冲镀铜、填孔镀铜、载板填孔镀铜、高纵横比直流电镀铜、黑影等PCB及载板铜面电镀工艺所需电子化学品的研发及生产,已在国内众多知名PCB厂商量产使用,具备明显的品牌优势,其客户主要为PCB行业上市公司,如广州美维电子有限公司、沪电股份(002463.SZ)、崇达技术(002815.SZ)、方正科技(600601.SH)、胜宏科技(300476.SZ)、生益电子(688183.SH)、深南电路(002916.SZ)等。三孚新科拟通过本次股权转让,补齐三孚新科在脉冲电镀、填孔电镀等PCB铜面表面处理其他关键制程中所需的关键电子化学品产品,有利于进一步丰富三孚新科电子化学品板块的产品品类,继续深入拓展三孚新科PCB电子化学品业务,有利于提升公司核心竞争力。三孚新科本次购买江西博泉股权是基于三孚新科未来业务发展的需要,符合三孚新科长期发展战略规划,不存在损害三孚新科及其股东利益的情形,不会对三孚新科的财务状况和经营成果产生不利影响。

集微网消息,9月13日,亚翔集成发布了重要的公告称,公司于2023年8月16日收到浙江省高级人民法院(以下简称“浙江省高院”)出具的《民事判决书》【(2023)浙民终547号】。本次诉讼案件生效判决已执行完毕,公司已收回120,160,558.63元全额判决款项,对公司本期利润及期后利润将产生积极影响。

据介绍,2019年6月,亚翔集成作为原告,就建设工程项目施工合同纠纷事宜,对被告杭州中欣晶圆半导体股份有限公司(以下简称“杭州中欣晶圆”或“中欣公司”)提起诉讼。2019年6月11日亚翔集成收到杭州市中级人民法院(以下简称“杭州中院”)关于该项诉讼的受理通知书【(2019)浙01民初2127号】。

经杭州中院审理,于2021年11月12日出具了《民事判决书》【(2019)浙01民初2127号】。对杭州中院一审判决双方均不服,并提出上诉。浙江省高院于2022年5月24日以原审事实不清为由裁定案件发回杭州中院重新审理。

经杭州中院重审,于2023年4月11日出具了《民事判决书》【(2022)浙01民初1284号】。对杭州中院上述重审一审判决双方均不服,并提出上诉。

经浙江省高院重新审理,于2023年8月16日出具了《民事判决书》【(2023)浙终547号】。亚翔集成于近日收到杭州中欣晶圆汇入的关于本案的判决款项,工程款:111,925,264.73元,利息:17,726,556.81元,鉴定费:233,799.00元,合计:129,885,620.54元。自此,本诉讼案全部执行完毕。

《中国汽车半导体产业发展白皮书(2023)》正式发行 多维度勾勒产业链全景图谱

公开课72期 芯和电源、信号完整性及电热协同仿真解决方案,使能高速板级设计

西部超导材料科技股份有限公司

西部超导材料科技股份有限公司